曝光台 注意防骗 网曝天猫店富美金盛家居专营店坑蒙拐骗欺诈消费者

3、价格 G700公布的目录价为7500万美元,基本符合湾流每出一代新机价格提升1000万美元的惯例,综合考虑其性能的提升以及每年的通胀率,这个价格还算公道。不过顶级公务机的用户多为希望第一时间更新换代的老用户,因此价格被炒高也很有可能。当年G650首次交付前后,价格一度从6450万炒到7200万,并衍生出一系列规避“不得转售”(non-assignment)条款的操作,估计此盛况也会在G700项目上重演。也许顶级客户换公务机的热情,和我们换手机差不多。

美国无疑是公务机的最主要市场,当年G650的头几家用户包括了沃尔玛、高通、埃克森美孚等美国的顶级企业,澳门永利则是第一个大中华区用户。G700的启动用户是卡塔尔航空旗下包机服务公司——Qatar Executive,尚不知道第一家大中华区用户会是谁,按照目前新经济的上升势头,若一家高科技企业成为G700的大中华区启动用户则不足为奇。

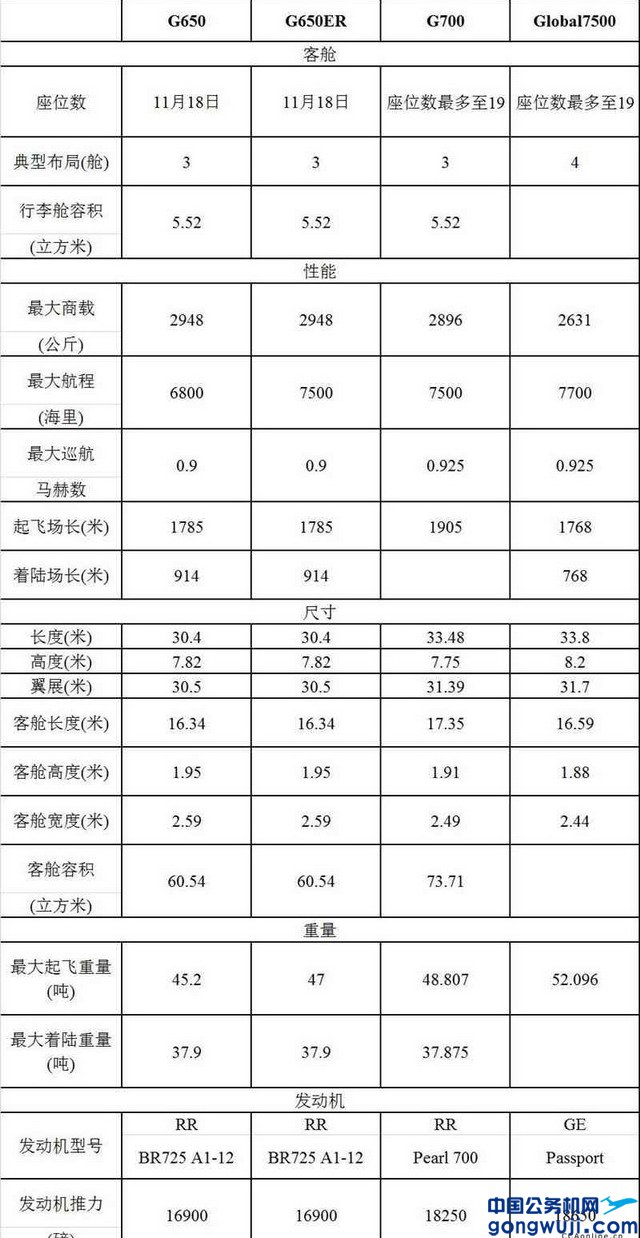

(数据来源:湾流、庞巴迪公司官方网站) 二、超远程公务机的市场浅析 1、竞争带来技术革新 超远程公务机无疑是整个公务机市场的至高王座,在过去的几十年中,湾流、庞巴迪和达索上演着“三国演义”。尽管波音、空客、巴航工业也用其商用飞机的改装型号参与竞争,但这类飞机从功能来讲和的超远程型毕竟有别,好比私家轿车和公司商务车之区别。

在2000年代,湾流的G550与庞巴迪的“环球快车XRS/6000”以及达索猎鹰7X是超远程公务机的翘楚,其中G550所能达到的6750海里是当时的最大航程标杆。而2009年公布,2012年首次交付的湾流G650在最大航程方面率先突破,达到7000海里,庞巴迪不甘落后,随即宣布推出航程达到7300海里的“环球快车7000”和7900海里的“环球快车8000”,相比之下,达索的猎鹰8X则有老瓶装新酒之嫌,于是,“三国演义”逐渐变为“双雄争霸”。 然而世事难料,庞巴迪的商用飞机项目——C系列遇到了一系列困难,不仅多次推迟交付,而且极大地占用了其它项目的资金,“环球快车7000/8000”项目也被波及。等到庞巴迪终于忍痛割爱卖掉C系列时,“环球快车7000”项目才得以恢复活力,增加400海里航程后更名为“环球快车7500”,并在2018年实现首次交付。此时,湾流的G650已经卖出超过350架,在6年内积累了大量运营数据,并创造了多项飞机记录,就连庞巴迪引以为豪的航程优势,随后也被G650ER追上,湾流渐成“一枝独秀”态势。笔者认为,竞争是技术进步的推动力,正是几家公司你追我赶,共同将超远程公务机的技术推到了一个新高度,大家的贡献都不容小觑。对于庞巴迪来说,尽量守住“环球快车7500”在超远程公务机市场的地位,在超中型公务机市场上多发力,或许是目前最现实的路径。

2、公务机研发战略 从G700项目回溯,也可以管窥湾流公司新飞机项目的研发战略:(1)湾流公司平均10年对旗舰产品进行一次较大的升级改进,以满足客户,尤其的顶级客户“消费升级”的需求。(2)旗舰产品的研发周期大约48个月,且近些年未见明显的项目延迟,这显示出湾流公司雄厚的研发实力,当然,湾流近些年来令人羡慕的盈利为新飞机项目提供了坚实的保障。(3)旗舰产品的生产周期也是10年左右,预期销量则是400-500架,顶级公务机客户群体的更新换代和重复消费基本可以确保项目的盈亏平衡。(4)保持产品梯次,在确保旗舰产品领先地位的同时,兼顾超中型、大型公务机市场,例如收购IAI公司,将其原有产品整合到自家的产品线中,目前,G280与庞巴迪的“挑战者300”、巴航工业的“莱格赛500”等机型正在超中型进行着激烈竞争。(5)保持产品的共通性与系列性,例如利用G650的设计经验,开发G500和G600,改进了G450/550客舱略窄的特点。(6)保留具有特点的机型,一个典型案例就是G550,按说G600应该替代G550的位置,然而由于G550的航程优势明显,性价比高,保有量大,且能作为特殊任务飞机的理想平台,受到客户青睐,因此湾流依然将其保留在产品目录中。

(数据来源:维基百科) 三、对于公务机租赁的一些思考 公务机融资租赁项目,在2010-2014年曾经是中国各大金融租赁公司的热门产品。除了接手客户订单做售后回租之外,金租公司还曾向公务机制造商直接下订单,湾流、庞巴迪、巴航工业、达索等四家主要公务机厂商都有收获。一时间哪家企业哪位富豪又添置了新飞机甚至成为社会娱乐新闻。然而这股热潮在2014年之后迅速退却,笔者认为,除了“经济下行需求转淡”、“用户回归低调”、“八项规定由奢入俭”、“客户选择境外注册”等原因之外,租赁公司对公务机资产特性的认知不断深入,从而调整项目策略,也是重要因素。

从资产属性角度看,公务机本质不是生产性资产,这就使得租赁公司无法采用商用飞机之于航空公司的逻辑来评估公务机融资项目,公务机的保值性相对于商用飞机来讲也略逊一筹。公务机也并不是客户的核心资产,因此,假设客户遇到还款困难,舍弃公务机这类消费性资产的倾向无疑大于生产性资产。 从目标客户角度看,大中华区公务机消费的绝大部分客户是私营企业,在当前的金融环境中,给私营企业融资的门槛本来就比国有企业高,对公务机项目会更审慎。

从产品设计角度看,国内租赁公司所能提供的方案还是以融资租赁为主,虽然可以满足国内客户B注册飞机的税款递延需求,但仍然较为单薄。而境外的金融企业,如黑石基金入股的Global Jet Capital,可提供融资性租赁、经营性租赁、预付款融资、设备升级融资、贷款等产品。 从资产管理角度看,一旦出现需要处理资产的案例,公务机将面临较大风险。若是主动售卖,国内B注册飞机的客户群体相对有限,成交周期长,而卖到国外则不可避免折价,且已交的关税和增值税都变成沉没成本。若是被动售卖,情况更复杂,飞机很可能在漫长的等待周期中变得不适航,恢复适航的费用以及拖欠的地面费用和人工费用,存在相当大不确定性,会让买家望而却步。另外,如果处置价格达不到业主预期,则意味着更长的等待周期,这只会让公务机加速贬值。

综合来看,公务机租赁很难再现当年的辉煌。不过国内客户对于公务机租赁的需求尚在,出租人也经历了一番洗礼,留下了几家仍然可提供相应产品租赁公司,形成“小众需求对应小众供给”的格局。 笔者认为,这样供需相对平衡的格局应该会在今后持续较长时间,短期内希望迅速扩大资产规模的租赁公司没有必要急于考虑公务机租赁业务。对于已经有公务机资产的租赁公司来讲,顶级的超远程公务机,倒是比其它机型更值得考虑,因为极少有刚入门的客户会选择如此昂贵的飞机,超远程公务机客户多是“座驾升级”的再次消费型客户,具有较长的公务机使用经历和较可靠的信誉,很可能是租赁公司的已有客户,与此类客户加深合作,应该是一个不错的选择。 中国公务机网 www.gongwuji.com 公务机翻译 www.aviation.cn 本文链接地址:李渊:简评湾流G700兼论公务机租赁(2) |